M&Aの知恵を「日常経営」に役立てる術 ATAC会員:大崎 拓司

<はじめに>

「うちはM&Aとは無縁…」、「買う気はないし、ましてや売る気は全くない…」というのが一般的なM&Aに対しての感覚であると思います。実際のところ、2024年の日本におけるM&Aの件数は4,700件(公開件数ベース;レコフ社調べ [1])で、総務省と経済産業省が行った「令和3年経済センサス‐活動調査 [2]」による「会社」は約178万社の総数からしても、比率的に0.26%とかなりマイナーであることは間違いありません。一方、自社でM&Aの予定はなくても、企業買収や合併に興味が全くない経営者も少ないと思われます。例えば、「企業の3割程度が今後5年以内にM&Aに関わる可能性があると回答した」との調査結果(帝国データバンク調べ [3])もあります。

筆者はプライム上場の製造業系企業において、M&A案件に取り組むプロジェクトのコアメンバーとして実務的に会社や事業の買収や売却にかかわりました。具体的には、国内外の銀行やM&Aブローカーその他情報ソースからの幾多の売り込みを受け付ける総合窓口役であると同時に、社内での検討推進、および、国内外での現地確認や契約内容交渉主担当として買収(一部は売却)案件に参加しました。その結果、本稿で紹介させていただく「M&Aの仕組みを知ることは、日頃からの事業運営に非常に参考になる」という感覚を持つに至りました。以下にその内容をまとめています。

1. M&Aの流れ

M&A案件で検討価値ありとの判断が社内で出ると、おおよそ以下のようなステップを踏んでゆきます。

秘密保持契約書の締結➡ 売り手側からの会社・事業情報の開示(書面)➡ 現地確認➡ 経営層(対象が事業の場合は事業責任者)に対するインタビュー➡ デューディリジェンス(DD;買収監査)➡ 基本的な合意と詳細な契約事項の交渉(契約書の作成)➡ 契約締結・支払・引き渡し(買収完了)

尚、買収契約の締結はあくまで第一ステップの完了であり、そこから事業のテコ入れ、自社との融合など本格的な活動が始まります。この段階はPMI(ポスト・マージャー・インテグレーション;M&A後の経営統合)とも呼ばれます。

1.1. 基本事項

1.1.1. M&A対象の会社や事業の価値と対価

対象となる会社や事業(以下、あわせて「M&A対象」といいます。)を評価する段階においては、まずはその価値、すなわち「簿価(帳簿価値)」、「実績としての稼ぐ力」、製造業であれば「装置や保有技術、生産能力・顧客要望に対する対応力・研究開発力、ブランド力、既存顧客や調達・販売網などの実態」を把握することが基本です。

買収金額は、一般的にはEBITDA(利息、税金、有形および無形の減価償却費を差し引く前の利益)の5~10倍と言われています。また、この金額を計算するにしても金利が上がる局面では将来価値を正しく見極めるために現在価値法(NPV法)によって貨幣価値が下がる影響も合わせて考慮することが求められます。

※ 本稿に直接かかわることではありませんが、企業や事業を譲り受ける場合、企業(会社や個人事業)の全てを受け取るのか、一部を分割して事業として引き取るのかでそのリスクは大きく変わります。全てを受け取る場合は、こと細かに内容を確認しないと契約時に認識できなかった大きな問題があとから発覚することにつながる可能性が残ることをメモしておきます。

白文字

白文字

白文字

1.1.2. PMI(M&A後の経営統合)

単純に合併しただけでは支払った金額の回収に5~10年はかかるということになるので、先に述べたPMI(ポスト・マージャー・インテグレーション;M&A後の経営統合)の構想をあらかじめ持っておくことが極めて大切です。言い換えると、買収時の支払額を決断する前に、自社の傘下に入ったあとの効率化、会社全体視点からどのように統合して売上を伸ばし営業利益を稼ぎ出すかというシナリオ、そして、予想される追加の投資額を十分に検討しておくことが欠かせません。

尚、M&Aの取り組みにおいては、単に「M&A対象を買って統合し、効率化を図って事業を拡大する」という価値だけでなく、「もしも自社で同じレベルまでの事業を育てたとした場合にかかる時間を一気に短縮する」という効果(Buy Time)が期待できます。特に「相手先が自社以上の技術やノウハウを持っている場合」、あるいは、「自社にとって周辺分野や新規分野となる場合」は、人材確保や経験を積むための時間を大いに削減できるというメリットがあります。

1.1.3. 推進体制

M&Aを進めるにはいろいろな形があるとの認識です。例えば自社でも「トップ層のみが検討に参加して決定する場合」、「ある程度組織的に検討をするが、検討部署と実際に運営する部署が異なる場合」、「受けとる実務側の部署も検討当初から参加して、具体的な受け入れ・融合態勢の検討を平行して進める場合」があります。

自身の経験からはM&A後の経営統合のことを考えると、成約後に事業を受け持つ部署からのメンバーが早い段階から参加することは以後の各種のトラブルを避けるための先行的対応として非常に重要です。言い換えると、検討して決める人と買収後運営する人が異なる場合は、M&A後の失敗確率が高くなりえるということになります。

1.1.4. 秘密保持

とはいうものの、多数のメンバー参加の結果、検討の途中段階で極秘情報が社内外に漏れてしまっては、先方との守秘契約違反や、ひいては会社の信用問題に発展する場合もあり得ます。そのため、「必要ない人に情報を渡さない、トップにおいても時期が来るまでは自らにかん口令、生煮えの状態ではトップ以外の経営層に対しても伝えない」などの対応も大切です。これは、情報セキュリティにおける「必要な人だけに、必要な内容に限り、必要なタイミングで、必要なレベルでのみ情報を開示する」という運用の基本と同じ考え方です。直接関係ない人にとっては受け取った情報の重要性が分からないため、どうしても口が軽くなって不適切な場で情報共有してしまうという意識の甘さに関する注意ポイントと言えます

1.2. 対応スキル

1.2.1. M&Aにおける立場

ここで明確にしておきたい点として、M&Aにおいては「買収する側」があるのと同時に「買収される側」がある点です。そして「買収される側」はさらにふたつに分かれ、株式などを売却した(あるいは事業を売却した)「対価を受け取る人(売却する人)」と、売却されたM&A対象に含まれて「自社に異動してくる人」がいます。

売り手の所有者がM&A完了後も社内に残ることもありますが、その場合でもそれまでとは立場が全く異なることになります。M&A対象として「自社に異動(参加)してくる人々」の感情を考慮しない(無視した)状態でのM&Aはそれだけでも大きなリスクをはらんだ状態での船出になると認識すべきです。特にキーパーソンの退社や有能社員の意気消沈状態などは、予定していた売上や利益の実現に大きなネガティブ要因となりえます。その意味で、人的癒合や企業文化の統一化という人の感情的側面についても検討初期から重要課題として強く意識しておくことが肝要です。

1.2.2. 判断に必要なスキル

M&A対象が自社の周辺分野や新規分野の場合、自社がその事業関連の知見を必ずしも多く持っているわけではないので、どうしても評価が甘くなってしまう可能性を否定できません。特に積極的な買収意思を持っている場合は日頃の注意深い眼力が曇ってしまったり、短視眼で判断したりするリスクが高まります。M&A案件の紹介者やアドバイザーは案件成立(成約)があってこそのそれぞれの各社事業への貢献なので、買う気を萎えさせるようなリスク要因をたくさん並べ立てて熟考や再考を促すことはそうそうされないと推定します。

1.2.3. 自社の中長期構想

買収側の企業の立場で見たときに「そもそも、そのM&A対象をなぜ獲得したいのか、自社の事業にどういう形で組み込むのか、運営はどのように行うのか、追加資金はどれほど必要なのか」を代表例とする自社の考え方と推進体制を、M&Aに本格的に取り組む前にあらかじめはっきりしておく必要があります。言い換えると、M&Aの話がまだない段階でもしM&Aの買収側の話がきたらという仮定の下でどういうときに話を進めるべきかというケーススタディをしておくことが肝要です。

これができていない状態で急に話が来たときに瞬間判断での勢いだけで進めてしまうと、「買収自体は成功したが、その後の活用フェーズで失敗した」ということになりかねません。「せっかくのチャンスなので…」という考えや覚悟レベルで進めると、どうしても買収後に必要な追加努力が不十分(あるいは実力以上の人的資金的対応があとで必要)となり、思ったような成果につながりにくいと認識しています。

1.2.4. 一般的な支援者の弱点

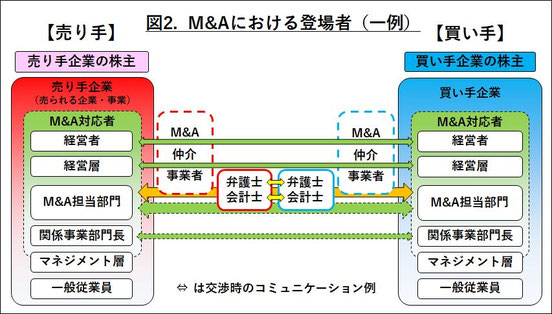

実際にM&Aの話が来て取り組もうかというような状況になった場合にM&Aのアドバイザーや実務の支援事業者のような機能を活用することは価値があるとの認識ですが、その際に十分に気をつけておくべき事項があります。それは、サポート役の企業やガイドを専門にしている皆さんは「M&Aの当事者(買い手と売り手)」ではなく「まとめ役」であり「推進することが仕事」であって、多くの場合は完遂した時点が業務の完了となり、かつ、成約したときの成功報酬によりプラスアルファの売上を得るという点です。

ときには時間軸(アドバイザー内部での予定納期)を意識してまとめるためにクライアントを説得したり、結果的に成約に誘導したりすることもあり得るかもしれません。言い換えると案件推進にブレーキをかけるような「用心中心のコメント」は控えられる可能性もあります。この点は、自社側が自社のためにM&A案件で雇った各種プロフェッショナルに関して、例外なく考えておくべき点との理解です。筆者はあくまで自社側の立場を尊重しつつも、成約後の段階で両サイド(買い手と売られる立場の会社や事業)がWin-Winの関係を維持できることを最重要視してM&Aの対応や交渉にあたっていたため、成約時もそうでないときも相手方との間で大変良い関係を構築することができていたと自負しています。特に、当時所属していた会社の方針であった「交渉代理人に頼らず自社のメンバーで詳細も含めて検討して直接交渉する」という立ち位置をバックに活動できたことも、そのような視点を得ることになった重要な要素であるとの認識です。

2. M&A視点を意識した会社経営と事業運営

それでは、これまでに述べたM&Aの視点が日々の企業・事業運営にどのように活用できるのかを整理してゆきましょう。

尚、ここでは自社が買い手と売り手の立ち位置によらない総合的な立ち位置で見てゆきます。

2.1.1. 客観的観察と評価法

会社や事業を売るかどうかにかかわらず、日頃から自社やその事業を第三者的な目線で評価し対策・対応を行なうことがまずは基本となります。M&Aで評価される各種要素について「対策がなされていない」となった項目は自社の「リスク要因」として認識され企業価値を下げます。また、せっかくの潜在能力や市場の機会があるのにこれらを伸ばすための努力が足りないということでは、「戦略性がない」(未来的価値の加算がなされない)という評価を受けることになります。自社の中で特にいつものメンバーだけで考えていると、意外とこの点が見過ごされがちになります。

2.1.2. 事業評価のポイント

対象となる事業の「稼ぐ力」は既述のようにEBITDA(利息、税金、有形および無形の減価償却費を差し引く前の利益)で評価します。具体的には、企業、事業としての運営実績は過去3年間、これからの動きは今後の5年間、中長期の姿は10年間で「数値」と「計画の基になっている考え方」を、計画している取り組み事項を網羅した文書を用いて説明し、その可能性を表現します。言葉で述べるだけでは不十分で、社内をはじめ第三者に説明するためには何らかの形で文書化されていることが必要です。

言い換えると、これらの内容を「どのような現状認識を基に、どういった戦略と対応策で実現していくのか」というシナリオを文書や図やグラフなどで説明できない(言葉でやる気と可能性を述べるだけに留まっている、または、それすらもできない)状態では、投資家も有能な社員も自信をもって経営者の夢を信じて資金を投資してくれたり、自分の将来の時間を投入してくれないかもしれません。

2.2. 計画

2.2.1. 計画立案とその検討

経営者自らも入って細かな内容も含めて計画書を作成しこれに慣れてくると、従業員からの別途の提案やM&Aの売込み案件で記載されている内容について、その矛盾点や無理のある構成や予定に気がつく場合が多くなるとの理解です。また、従業員においても参加した計画の検討会議の場で第三者から総合的な視点で指摘を受け、これに対して対策案を(思い付きでもいいので)その場でまずは回答することを経験してもらうことも価値のある取り組みです。このサイクルを社内で繰り返していくと、事業に対しての複眼的な見方がレベルアップし、社内メンバーの課題検討スキルの向上が見込めます。特に日頃からそういったことに興味を持ちセンサーレベルが上がってゆくという効果が期待できます(有能な従業員の育成)。

2.2.2. 計画内容

事業計画には、主力製品の営業利益、市場の安定性、将来的な伸びの見込やこれを実現するための方策が含まれている必要があります。また、それらの考え方のバックグラウンドにあたる情報のまとめ力や世の中のトレンドの解釈力も必須です。

製造業であればそのために中心となってゆく技術の権利化状態(特許)、技術を持っている従業員の特定と活躍の場の提供、人口減を念頭にした自動化(特にこれからは総合的なAIの活用を含む)、過去のノウハウを未来に活かしてゆくためのデータベース化、個々の従業員の中にたまっている属人的になっているノウハウの情報のまとめ(形式知化)、も必要事項となります。

始めは慣れない中での対応になるので絵に描いた餅に見えるかもしれませんが、絵餅さえもない状態では「第三者に自社の魅力と未来を説明すること」ができません。当初はできないこと、できていないことばかりのスタートとなりますが、全く問題ありません。まずは現状認識に取り組む努力を開始した時点で、自社の大いなる挑戦への出発点に立ったことになります。

M&Aの視点、すなわち、第三者に説明する(あるいは、第三者の立場で質問する)という立ち位置を取ることが、自社のことを自ら正しく認識できるという体制づくりの原点となります。

2.3. 実行体制

仮でも良いので未来のゴールを設定できれば、あとはこれに向けて足りないことをリストアップして取り組みを開始し、その活動が行われているかどうかを確認します。具体的には、「実効的な計画立案」、「適切な記録」、「効果を目的とした真剣な対応」(登録維持だけのための活動になっていないかも含む)をISOの仕組みを使って定期的にチェックしてゆきます。尚、実際にISO 9001の認証を受けているかどうかとは全く別で、その考え方を事業に応用してゆけるかどうかがポイントです。

※ ISOの認証を受けていても形式的な運用になっていて、実際に事業に役立っていない残念なケースも多々あるとの認識です。

2.3.1. 業績管理

会社全体だけでなく、どの事業どの製品が儲かっているのかを把握することも重要なキーポイントです。ざっくりでもいいので、ある考え方に沿って事業や製品単位の営業利益値を算定できなければ、経営者として、あるいは、事業責任者として何をどうして行けば良いのかの判断がつきません。

コスト計算方法、個別の営業利益の算出の細かさは、事業、製品群、個々の製品別の実態把握、直近と将来の戦略、それらの対策の計画と実行結果の把握につながります。全ての商品やサービスが同じように儲けているということはあり得ません。必要なメッシュの粗さや細かさで現実を把握できる仕組みが大変重要です。

2.3.2. 自社独自の仕組みの構築

効率化のために自社独自の仕組みやルールを構築するのは大切ですが、全ての業務において特別編ばかりを作り込んで行くことには疑問があります。ある程度自らの業界や一般的な企業としての仕組みに準拠することで(ただし古いものに固執することは不要)、新たな人材を確保・採用したときに即時効率的な活動をスタートさせることが可能となります。特殊ルールばかりでは、有能な人材もそれらを覚えることに時間がかかってしまい思うようにすぐに活躍できず、場合によっては直ぐに辞めてしまうリスクもあります。

筆者の経験でいうと、例えば米国では部門ごとに業務内容がジョブディスクリプションとして明示してあり、具体的な業務手順も会社や前任者により企業によらないある一定の標準的な仕組みで文書化されており、かつ、その内容にフィットして対応できる人を採用するため、1週間もあればフルモードで業務遂行が可能という事例もあります。

また、ある欧州でのM&A案件では、検討先企業のISOの仕組みが非常にシンプルで驚いたこともありました。これはISO文書が参照している下位にあたる各部門の仕組みがとてもしっかりできていたため、これらを参照し適切に動いていることをチェックするだけでISOとしての確認業務が回ることがその理由でした。

(1) 業務分掌(各部門の担当すること)

各部門がそれぞれが自分のところで行うべきことという視点で個々の業務分掌を作成してそれを合体する形で全体の業務分掌を作成すると、企業として「各部門が現在形で行なっていること」と「それぞれが本来やるべきだと自ら考えたこと」だけをカバーしたもののリストアップになります。

これでは、まだ自社内に部署はないが本来企業として対応しておくべきこと、どの部署も自分の役割として意識していないこと、さらにはどの部署もまだ知り得ていない新しく必要になるであろうジャンルの項目が大きく抜け落ちてしまいます。

DD(買収監査)の観点で網羅的に見た場合の項目群を作り、今すぐに対応するかどうかは別にして最終的に既存のどの部署で担当するのかを全体像を意識した視点で決めておけば、世の中の流れからが熟して必要になったときにも、同業他社よりもかなり早いタイミングでの情報収集活動も可能となり、時流に乗り遅れることなくキャッチアップできます。

(2) 第三者視点での見極め力の確立

特記すべきこととして、社内の取り組み事項や本業の状態を買収監査(DD)の視点で評価をする際に、自社事業に直接・間接の関係者ではどうしてもプラス・マイナスのバイアスがかかった判断になることは否めません。

また、買収自体を推進することを提案している人やその部署に、対象となっているM&A案件のネガティブサイドをすべて掘り起こして報告するように求めることはなかなか厳しい要求です。同様に、これは社内の事業担当者にそのネガティブ要素を客観的に評価するように依頼してもなかなかそうはうまくゆきません。真正直に意見をした人には、周りの仲間から歓迎できない行動としてそしりを受ける可能性もあり、せっかくの一体化できていた意識にひびが入る場合もあり得ます。

そのような「平衡感覚のある立ち位置での判断力」を持ったメンバーの育成はその意識を強く持ってある一定期間の経験を積めば醸成可能と考えますが、一般的に始めからこれが備わっている人は稀有であるとの認識です。

結構な金額を支払おうとする買収案件にはそれ相応の厳しい目での評価をすることが当然です。

逆に言えば自社において日頃どうしても甘くなる(先延ばしになっている)事項を第三者視点で確認して指摘してゆくために、このM&AにおけるDD(買収監査)のチェックポイントを活用することに価値があるというのが今回のまとめの重要点のひとつです。

さらには、そういったリスク視点を持って発言し共有することは極めて重要であること、この視点で考えたことを表明するのは裏切りではなく成功するために必須な活動であることを多くが理解するにはやはり時間がかかります。

従って、そのようなモデル的な役割(言いにくいことをいう役割)を始めは第三者に依頼するという方法も事業における文化的改革視点で価値があると確信しています。評論家的な批判のみの視点での発言と、総合的な観察からポイントを押さえたうえでの指摘は全く違うことをまずは理解することが大切となります。

一方、売り手(社内では提案する側)の視点では隠したいとまでは言わなくても、「それほど大した問題ではない」と思っていたり、そもそもそれらの重要なポイントについて日頃から軽く見ていてスキップしてしまって「気にも止めていない」という事項になっていたりすることもままあり得ます。

なかなか自分のことを自分で診断するのは難しい点もありますので、M&A視点で(売却する気は全く無いが)自社や自社の事業が第三者視点でどう見えるのかについて、ぜひ常日頃から意識願えればと考えております。

3. 夢とリスク

第3章では特に最近の企業が置かれている環境を踏まえて、その方向性の共有と人的確保について考察してみます(表3.)。

3.1. 夢の共有

日々の売上確保と損益対策に忙しいほど、この自社の「シナリオ重視のアプローチ」を大切に扱ってその内容の概要を優秀な従業員に共有し、また、有望な採用候補者にポイントを熱く説明し、自社への帰属意識の高揚維持と人員確保に活用することが肝要です。

この点はこれからの企業にとってその規模によらず、経営者が「会社や事業の夢を語る」という責務をどこまで相手にわかるように実行できるかで「自社に留まる&集まる人員」に大きな差が出るため極めて重要です。

※ この「総合的な思想や計画を経営者が自ら深く理解のうえで説明できること」は、最近の補助金申請や金融機関とのお付き合いの中でもより注目を集める経営能力のひとつとなってきているとの認識です。

3.2. 人材の継続的確保と獲得のための条件

自分の勤務先が買収にあったときは転職検討の大きなきっかけになりえますが、日常的に転職の勧めや勧誘が世の中で行われており、すぐに転職する気が無くてもとりあえず登録しているという人も一定の比率で存在しています [4]。「自社の社員は現状にそれなりに満足しているので転職には関心がない」というのはもしかすると経営者だけの希望的観測かもしれません。

これからさらに人口が急速に減少し、働き手が慢性的に不足する時代がやってきます。これに対応して良い人材を維持し獲得するには、ある一定以上の「人事・労務的な仕組み」(雇用条件、給与形態、評価方法、社員待遇や教育の仕組み)と、自社に参加した際の業務において感じられる「やりがいの提供」に関するさらなる充実・投資姿勢が求められるとの認識です。

特に、従業員が「安心して働けない」と思った瞬間にいつでも簡単に転職できる仕組みがすでに労働市場で提供されている状況に対して関心を持つことも大切であると考えています。最近では就職口の紹介のみならず、退職代行サービスまで出てきているのは各位の知っておられる通りです。

ウェブ上には企業の姿勢を表現するためのミッション、ビジョン、バリューなどの新しい用語があふれています。本稿でまとめているポイントは、これらの目新しさやその表現法ではなく、そもそも経営者としてあるいは会社として、優秀な求職者からそういう新たなジャンルの質問があった際に、どういう中身のある内容を回答できるのかの集大成となります。

つまり、「何をどういう形でどうやって伝えるのか」、「今後必要とされているとされている各種の事業要素を意識できているかどうか」、また、「それらに対応する準備を進めつつあるのか」という基本的なことが整理できているのかどうかを確認し、優先順位をつけて対応して計画が検討されているのかということが、今回のM&A視点でのアプローチの基本的な考え方となります。

3.3. 各種リスクへの対応

M&A視点では当然とうけとめられている確認項目である各種のリスクチェックのポイントが、日々の企業運営でも重要化しています。大手顧客企業では自社の各種チェック対応がおおよそ完了しつつあるため、昨今では仕入先である中小企業に対してこのような広範囲の確認事項について対策しカバーして事業運営に当たることを求めるようになってきています。

具体的には、法的リスク(品質保証、賠償保証)、経理的リスク(支払保証、現実の価値)、環境リスク(土地、作業現場、立地)、その他のリスク(反社会的勢力排除、個人情報保護、秘密情報保護、情報セキュリティ=PCやネットワークの防衛)への対応状況を定期的に確認し報告すること(アンケートに対する回答を含む)が要請されるようになってきています。

これらについて急に自社で対処することは難しいため、先に述べたようにM&A視点で自社分析を行って検討事項の明確化して優先順位を設定し、その幅広い内容に対しての対策を網羅的に検討し対処法を自社の社内視点で提案できるアドバイザーが求められているとの理解です。

個々の対応をするための専門家については日々細分化が進んでその数も限りなく増加していますが、総合的な(経営者の)目線で、かつ中小企業の立ち位置から全体像を押さえて優先順位を考えることはなかなか難しいものです。買収や売却の可能性に関係なく「M&A視点」で自社が第三者視点でどう見えるのかを検討することは、リスクの把握とチャンスの探索の視点からも価値あるものと確信しています。

<まとめ>

もしかすると、近々、貴社にそれまでに具体的に考えていなかったがそれなりに意識していた「少なくとも一度検討したほうが良い」と思われる買い手側の機会が巡ってくるかもしれません。そのタイミングでM&Aについて調べたり必要な事項への対応を始めたりするのでは、時間の限られた中でばたばたとした抜け漏れの多い取り組みとなってしまう可能性が大きくなります。

常日頃からこのM&A視点での感覚で自企業や社内事業の運営を行っていることが、いろいろな場面や機会に対処できるための体制づくりという視点で先行的な価値を生み出せると考えています。

本稿では、M&Aに関係なく自社がこれから成長し安定した企業活動を行うにあたってのリスクの明確化と、伸びるために行ってゆくべきこと、そして、そのために取り組むべきこと、これらを総合的に検討するにあたっての考え方をまとめてみました。

そのための視点としての「売り手と買い手の視点で自社事業を見てみる」というアプローチを紹介させていただきましたが、ご参考になりましたでしょうか。

本稿が貴社の会社運営の視点として少しでもお役に立てば幸いです。また、この考え方を具体的に活用することにご興味がありましたら、ぜひお気軽にATACにお声がけください。

<参照文献>

[1] https://www.recof.co.jp/crossborder/jp/market_information/2024/

[2] https://www.stat.go.jp/data/e-census/2021/index.html

[3] https://www.tdb.co.jp/report/economic/20250128-m-and-a/

[4] https://www.stat.go.jp/data/roudou/sokuhou/nen/dt/index.html ※

※ 労働力調査(詳細集計) 年平均(結果原表)第II-14表などより推定(就業者数68百万人のうち転職希望求職者約5%、転職希望求職者約10%)